P 106 instrucțiuni 157n. Lista de instrucțiuni de bază pentru contabilitatea bugetară

Nu orice contabil care lucrează într-o organizație comercială va putea trece instantaneu la lucrul în sistemul de contabilitate bugetară. Se desfășoară conform regulilor care diferă de cele prescrise pentru întreprinderile din sectorul comercial și organizațiile non-profit.

Această diferență se datorează particularitatea statutului juridic al unor astfel de instituţii. Fondatorii lor sunt fie organisme guvernamentale la orice nivel, fie organisme municipale, fie ministere și departamente la nivel federal. Aceste organizații sunt beneficiari de fonduri publice distribuite sub formă de subvenții sau finanțări bugetare, controlul asupra cheltuielilor cărora este mult mai strict decât în sectorul privat al economiei.

Prin urmare, reglementările care reglementează acest domeniu diferă de cele similare dezvoltate pentru antreprenoriat. Nu există modificări semnificative pentru 2019.

Din punct de vedere metodologic, principala diferență dintre cele două sisteme contabile este Planul de conturi. A doua diferență importantă între contabilitatea bugetară și contabilitatea după numele și numerotarea conturilor este procedura de generare si transmitere a formularelor de raportare. Este oferit nu numai autorităților fiscale, ci și fondatorului organizației.

Principalele documente care reglementează contabilitatea bugetară sunt instrucțiuni emise de Ministerul Finanțelor, care reglementează și contabilitatea. Ele sunt atât generale, cât și private, referitoare la activitățile unui singur tip de instituție.

Principalele documente care reglementează contabilitatea bugetară sunt instrucțiuni emise de Ministerul Finanțelor, care reglementează și contabilitatea. Ele sunt atât generale, cât și private, referitoare la activitățile unui singur tip de instituție.

Instituţiile bugetare sunt împărţite în trei grupuri principale– bugetare, autonome și de stat.

Fiecare grup are propriul său plan de conturi, reflectând diferențele în specificul activităților sale și reglementarea acestora.

- Instituțiile bugetare sunt create în domeniile științei, educației și culturii. Sunt finanțați din bugetul fondatorului și își gestionează veniturile în mod independent.

- Instituțiile statului lucrează în sfera producției și științei, îndeplinesc anumite funcții guvernamentale sau servicii publice, sunt finanțate de la buget pe baza unei estimări aprobate, activitățile lor sunt legate de utilizarea banilor, au venituri proprii, ceea ce creează necesitatea reglementării specifice a disciplinei lor financiar-bugetare.

- Organizațiile autonome sunt create în principal în domeniul sprijinirii sociale a populației, știință, educație, sport și alte domenii legate de furnizarea de servicii cetățenilor. De asemenea, sunt finanțați din bugetul fondatorului; își gestionează veniturile în mod independent. Diferența lor este că pot deschide conturi curente în băncile comerciale, și nu doar în Trezoreria Federală.

Caracteristica principală a tuturor tipurilor este că își folosesc proprietatea pe baza dreptului de management operațional; primesc finanțare de la fondator sau direct din buget, ceea ce dă naștere la cerințe speciale de raportare.

Pentru a înțelege cerințele pentru întocmirea și depunerea rapoartelor, contabilul trebuie să cunoască clasificarea entităților contabile bugetare. Acest mecanism presupune trei grupe de subiecte:

- beneficiari de fonduri (instituții);

- administratorii de fonduri (fondatori sau autorități regionale care direcționează fonduri către beneficiarii lor);

- principalul administrator al fondurilor (de obicei, ministerul federal atunci când distribuie fondurile între organizațiile autonome).

Beneficiarul fondurilor raportează managerilor întocmind rapoarte aproape asemănătoare cu cele trimise autorităților fiscale.

Un singur Plan de conturi pentru contabilitatea bugetară, comun tuturor grupelor de acest tip de persoane juridice, se regăsește în Instrucțiunea nr. 157n. Pentru 2019 a suferit modificări majore.

Un singur Plan de conturi pentru contabilitatea bugetară, comun tuturor grupelor de acest tip de persoane juridice, se regăsește în Instrucțiunea nr. 157n. Pentru 2019 a suferit modificări majore.

O modificare importantă a fost ajustările în numele multor conturi, de exemplu, contul 10407 „Amortizarea fondului bibliotecii” a fost redenumit „Amortizarea resurselor biologice”, contul 10707 „Fondul bibliotecii” - „Resurse biologice”. Pe baza Planului de Conturi Unificat se elaborează planuri ilogice pentru fiecare tip de organizare bugetară.

Au fost introduse noi conturi, de exemplu, 10429 „Amortizarea imobilizărilor necorporale – în special bunurile mobile de valoare ale unei instituții”, 10449 „Amortizarea drepturilor de folosință a activelor neproduse”.

Conturile 10540 „Inventar - obiecte închiriate”, 10240 „Imobilizări necorporale - obiecte închiriate”, 10740 „Articole închiriate în tranzit”, 10990 „Costuri de distribuție” au devenit invalide.

Nomenclatorul conturilor specific instituțiilor bugetare este reglementat prin Instrucțiunea nr. 174n, introduce Planul de conturi unificat și procedura de aplicare a acestuia, acesta, ca și 157n, a fost modificat serios de două ori, prin aceleași ordine ale Ministerului Finanțelor.

Instrucțiunea nr. 191n introduce cerințe pentru raportarea execuției bugetare. Aceasta este o formă specială de raportare; sunt oferite doar 6 tipuri de formulare de bilanț. Alegerea formei depinde dacă organizația este destinatarul, managerul sau administratorul principal al fondurilor bugetare.

Și în sfârșit, Instrucțiunea nr. 148n reglementează aspectele generale ale contabilității bugetare. Acesta reglementează regulile de înregistrare a fiecărei tranzacții comerciale,

Tipuri de calcule

Pentru orice contabil al unei instituții bugetare, unul dintre cele mai importante domenii de aplicare a regulilor contabilității bugetare va fi reflectarea în acesta a decontărilor cu diferite grupuri de debitori și creditori.

Cu persoane responsabile

De asemenea, se aplică un control strict asupra tuturor tipurilor de cheltuire a fondurilor. Există încă o cerință de a emite chitanțe de numerar atunci când se emit numerar. Angajații raportează un raport prealabil cu documente justificative (pentru organizațiile comerciale aceste caracteristici ale fluxului de documente au fost deja eliminate). Se iau în calcul calculele pe contul sintetic 020800000, care are un număr mare de conturi analitice.

Dacă în organizațiile comerciale eșecul de a livra este o chestiune privată, atunci într-o instituție este o încălcare a disciplinei bugetare. Lipsurile, așa cum a înțeles legiuitorul la elaborarea formulării acestui articol, sunt de natură diferită în funcție de bun și de motivele pierderii acestuia:

Dacă în organizațiile comerciale eșecul de a livra este o chestiune privată, atunci într-o instituție este o încălcare a disciplinei bugetare. Lipsurile, așa cum a înțeles legiuitorul la elaborarea formulării acestui articol, sunt de natură diferită în funcție de bun și de motivele pierderii acestuia:

- bunuri mobile;

- Bani;

- ca urmare a unor acțiuni necinstite;

- sub forma cheltuielilor de judecată.

Calculele pentru aceste tipuri de deficite sunt reflectate conform contul 020900000 „Calcule pentru daune și alte venituri”. Aici, conform normelor paragrafului 220 din Instrucțiunea nr. 157n, se iau în considerare nu numai lipsurile, ci și furtul, fondurile nereturnate la timp emise conform raportului de avans, plățile în avans nerambursate de contrapărți pentru contractele guvernamentale reziliate și suma a cheltuielilor de judecată.

Cu fondatorul

Pentru toate tipurile de instituții, fondatorul acestora va fi o agenție guvernamentală sau un anumit minister. Înzestrează instituția cu proprietate. Decontările cu fondatorul reprezintă unul dintre principalele tipuri de decontări iar executarea și înregistrarea lor incorectă sau intempestivă poate duce la aplicarea măsurilor de răspundere împotriva persoanelor autorizate. Tranzacțiile sunt înregistrate fie anual, fie înainte ca organizația să fie convertită într-o altă formă.

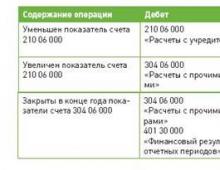

Se reflectă asupra lor cont 021006000. Acest cont trebuie să reflecte neapărat proprietatea transferată organizației de către fondator, de care nu poate dispune independent, ci folosește veniturile primite de la aceasta. Această proprietate include imobile și alte active fixe scumpe. De asemenea, reflectă așa-numitele „bunuri mobile deosebit de valoroase” (termenul a fost introdus de una dintre instrucțiuni), pe care organizația le-a achiziționat în mod independent, folosind veniturile din activitățile sale.

Împreună cu proprietatea în sine, trebuie să se reflecte și suma deprecierii acumulată asupra acesteia, care rămâne aici în cazul cedării proprietății de la conducere înainte de amortizarea integrală a acesteia. Subvențiile direcționate și returnarea părții lor necheltuite sunt, de asemenea, reflectate aici.

Cu alți debitori

Acest tip de calcul se reflectă în sintetic cont 021005000„Conturi la debitori pe baza veniturilor” și conturile analitice însoțitoare. În același cont se iau în considerare plățile excesive ale impozitelor. Trebuie avut în vedere că majoritatea cheltuielilor trebuie să fie autorizate de către fondator, fie sub forma aprobării devizului, fie sub forma acordării permisiunii de a efectua o anumită tranzacție de cheltuieli.

Pe subcontul 020502000 se reflectă veniturile din proprietate 020503000 – venituri din vânzări. Toate tranzacțiile sunt reflectate suplimentar în jurnalele menținute conform formelor stabilite.

Astfel, toate regulile care guvernează contabilitatea în organizațiile bugetare diferă semnificativ de regulile RAS; în plus, acestea au suferit o serie de modificări structurale asociate cu modificările în clasificarea bugetară și cu întărirea rolului gestiunii electronice a documentelor în relațiile dintre organele guvernamentale. .

Pentru a naviga în toate aceste schimbări, un contabil trebuie să dedice timp studierii instrucțiunilor. În acest caz, înregistrările vor fi păstrate în conformitate cu noile reguli și nu vor exista probleme asociate cu raportarea.

Direcția financiară a ajustat documentul principal privind contabilitatea instituțiilor de stat (municipale) - Instrucțiunea nr. 157n. Ordinul Ministerului Finanțelor al Federației Ruse din 6 august 2015 nr. 124n (denumit în continuare Ordinul nr. 124n), care a introdus modificări la instrucțiunile specificate, a fost trimis spre înregistrare la Ministerul Justiției. În articol vom lua în considerare principalele sale prevederi care sunt relevante pentru instituțiile de învățământ.

Planul de conturi

În conformitate cu inovațiile din Planul de conturi unificat, numele a fost înlocuit conturi 201 06: de la „Acreditive” la „Fonduri instituționale în conturi speciale în organizație”. Aceasta implică modificări la articolul 172 - 176 Instrucțiuni Nr. 157n, care se ocupa de aplicarea contului specificat. În aceste paragrafe, cuvintele „scrisuri de credit” și „decontări cu scrisori de credit” sunt înlocuite cu „conturi speciale”.

În plus, Planul de Conturi a fost completat în afara bilanțului scor 31„Acțiuni la valoarea nominală”. Este puțin probabil să fie folosit de o instituție de învățământ. Conform celor introduse articolul 389, 390 Instrucțiuni Nr. 157n contul numit este destinat contabilizării acțiunilor la valoarea nominală de către organul care exercită atribuțiile acționarului (altul organism). Acceptarea lor în contabilitate și înstrăinare se efectuează pe baza documentelor contabile primare la valoarea nominală.

Contabilitatea analitică pentru acest cont se ține în registrul contabil (f. 0504056) pe cantitate, emitent și indicând numărul de înregistrare atribuit în registrul federal al proprietății.

Aceste prevederi vor trebui aplicate în măsura în care instituțiile sunt pregătite din punct de vedere organizatoric și tehnic, după ce se vor aduce modificări în evidența contabilă, dar mai târziu de 1 octombrie 2015.

Prevederi generale de utilizare a Instrucțiunii nr. 157n

Contabilitatea obiectelor a căror valoare este exprimată în Datorită completărilor la clauza 13 din Instrucțiunea nr.157n Se explică în ce ordine se ține contabilitatea obiectelor, al căror cost este exprimat în valută. Ele sunt după cum urmează.

Aceste obiecte sunt acceptate pentru contabilitate în echivalent ruble la data tranzacției prin recalcularea sumei în valută străină la cursul de schimb oficial al Băncii Centrale a Federației Ruse a monedelor corespunzătoare în raport cu rubla. În lipsa unui curs oficial, se efectuează la cursul determinat de cotațiile valutare de pe piețele valutare internaționale sau la cursurile stabilite de statele centrale (naționale) ale statelor relevante la orice terță monedă, al cărei curs oficial în raport cu rubla este stabilit de Banca Centrală a Federației Ruse.

Dacă o instituție funcționează în mod constant în afara Federației Ruse, atunci caracteristicile și regulile de recalculare a costului obiectelor contabile sunt reglementate de administratorul principal al fondurilor bugetare al entității contabile, în acord cu Ministerul Finanțelor.

Acest alineat este completat și de prevederea conform căreia, ca parte a formării politicilor contabile, este necesar să se prevadă procedura de traducere a documentelor primare care nu sunt întocmite în limba rusă.

Codurile analitice în numărul de cont al planului de conturi de lucru. În legătură cu introducerea Prin Ordinul Ministerului Finanțelor al Federației Ruse din 06.08.2015 nr. 90n(denumită în continuare Ordinul nr. 90n) modificări în Instrucțiuni privind procedura de aplicare a clasificării bugetare în Federația Rusă, aprobat Prin Ordinul Ministerului Finanțelor al Federației Ruse din 1 iulie 2013 nr. 65n, ajustat clauza 21 din Instrucțiunea nr.157n.

Versiunea actualizată a acestui alineat este reprezentată de următoarele prevederi:

1. Planul de conturi unificat conține cinci secțiuni, grupate pe conținut economic, pentru a compila o raportare fiabilă și pentru a reflecta indicatorii necesari pentru menținerea înregistrărilor bugetare (contabile), întocmind rapoarte care asigură comparabilitatea indicatorilor bugetari ai sistemului bugetar al Federației Ruse , pentru analiza financiară a sarcinilor guvernamentale, estimările bugetare, planurile FCD ale instituțiilor, precum și pregătirea proiectelor acestora.

2. În baza Planului de conturi unificat și a prevederilor Instrucțiunii nr. 157n, în contabilitate se folosesc următoarele:

- Planul de Conturi pentru Contabilitatea bugetară și Instrucțiunile de aplicare a Planului de Conturi pentru Contabilitatea bugetară - de către instituțiile guvernamentale, organele guvernamentale (organe de stat), organele administrației publice locale, organele de conducere ale fondurilor extrabugetare de stat, cele mai semnificative bugetare și autonome. instituțiile de știință, educație, cultură și sănătate specificate în structura departamentală a cheltuielilor bugetare, alte organizații care exercită atribuțiile beneficiarului fondurilor bugetare, autoritățile financiare;

- Planul de conturi pentru contabilitatea trezoreriei și instrucțiuni de utilizare a acestuia - de către organismele care prestează servicii de numerar;

- planurile de conturi pentru instituțiile bugetare și autonome și instrucțiunile corespunzătoare pentru utilizarea acestora.

Pe baza planurilor de conturi menționate, instituțiile elaborează și aprobă planuri de conturi de lucru pentru contabilitate (bugetar).

3. Numărul de cont al Planului de conturi (planul de conturi de lucru) este format din 26 de cifre. Codurile analitice din numărul de cont al planului de conturi de lucru reflectă:

Cifrele 18 - 26 ale numărului de cont formează codul de cont contabilitate contabilitate.

În categoriile de la 1 la 17 plan de conturi de lucru bugetar contabilitatea se reflecta:

- instituții - de la categoria a 4-a la a 17-a - cod de clasificare a veniturilor, cheltuielilor, surselor de finanțare a deficitelor bugetare;

- autoritati financiare, autoritati prestatoare de servicii de numerar - de la categoria 1 la a 17-a - cod de clasificare a veniturilor, cheltuielilor, surselor de finantare a deficitelor bugetare pentru care se efectueaza operatiuni de executie bugetara.

Cele 24 - 26 de cifre ale numărului de cont al planului de conturi de lucru reflectă:

- guvern, instituții bugetare, precum și organizații care exercită atribuțiile beneficiarului de fonduri bugetare - coduri de clasificare a operațiunilor sectorului administrației publice (KOSGU);

- institutii autonome - cod analitic de incasari, vanzari de obiecte contabile in structura aprobata prin planul FCD.

Codurile aplicate pentru tipurile de sprijin financiar (activitati) nu s-au modificat.

4. Organismele guvernamentale, organele de conducere ale fondurilor extrabugetare de stat, organele de conducere ale fondurilor extrabugetare de stat teritoriale, organele administrației publice locale au dreptul să introducă categorii suplimentare în codul de cont analitic al Planului de Conturi pentru a obține informații suplimentare necesare pentru și utilizatori externi ai raportării.

Aceste modificări ale prevederilor generale ale Instrucțiunii nr. 157n ( clauza 3.1Și 3.2 anexe la Ordinul nr. 124n) se va aplica la formarea politicilor contabile începând cu anul 2016 și la formarea indicatorilor obiectelor contabile în prima zi de raportare a anului 2016.

De la 1 ianuarie 2017 va intra în vigoare și cea introdusă în Instrucțiunea nr. 157n. clauza 21.1, care indică faptul că numărul de cont al Planului de Conturi al instituțiilor bugetare și autonome din categoriile de la 1 la 4 include un cod de secțiune, un cod de subsecțiune de cheltuieli bugetare.

Contabilitatea mijloacelor fixe

Inovațiile din această secțiune definesc în mod clar ce sisteme de inginerie ar trebui incluse în clădiri și structuri și care ar trebui considerate ca obiecte independente. ÎN paragraful 45 din Instrucțiunea nr.157n, care se ocupă de inventarierea mijloacelor fixe, s-au făcut următoarele completări: comunicații în interiorul clădirilor necesare funcționării acestora, în special, sistemul de încălzire, inclusiv camera cazanului pentru încălzire (dacă se află în clădirea propriu-zisă); rețele interioare de alimentare cu apă, gaze și canalizare cu toate dispozitivele; rețea internă de cablaje electrice de alimentare și iluminat cu toate corpurile de iluminat; retele interne de telefonie si semnalizare; Dispozitive de ventilație pentru uz sanitar general; ascensoarele și ascensoarele fac parte din clădire și nu sunt obiecte separate de inventar.

Obiectele de inventar independente includ echipamentele sistemelor specificate (dispozitive terminale, instrumente, dispozitive etc.), de exemplu:

- instrumente de masura si control;

- mijloace de transformare, acceptare, transmitere, stocare a informațiilor;

- echipamente informatice și de birou;

- mijloace de afișare vizuală și acustică a informațiilor;

- echipamente teatrale și scenice.

Autorizarea cheltuielilor

ÎN paragraful 308 din Instrucțiunea nr.157n adaos adăugat: în sfârșit a fost dată o definiție obligatiile asumate . Se înțeleg astfel cum sunt prevăzute de lege, alte acte normative de reglementare, obligațiile autorității de stat (organele de stat), organelor administrației publice locale, instituțiilor municipale de stat de a asigura prin metode competitive de identificare a furnizorilor (antreprenori, executanți) (licitații, licitații, cerere). pentru oferte, cerere de oferte) în fonduri din bugetul corespunzător exercițiului financiar corespunzător. Sumele obligațiilor asumate se determină pe baza avizelor de achiziție prin metode competitive de identificare a furnizorilor (antreprenori, executanți) (concursuri, licitații, cerere de cotații, cerere de oferte), afișate într-un sistem informațional unificat, în valoare de prețul contractual inițial (maxim).

Din moment ce conform contul 502 00„Datorii”, se evidențiază separat codul analitic pentru tipul de cont sintetic „Datorii acceptate” și se atribuie numărul 7, din conturile sintetice „Datorii acceptate” cu codul 1 și „Obligații monetare acceptate” cu codul 2, cuvântul „ acceptat” este exclus. S-au făcut modificări corespunzătoare la paragraful 319 din Instrucțiunea nr.157n.

Contabilitate în afara bilanţului

După cum am indicat mai sus, contabilitatea în afara bilanţului a fost completată scor 31„Acțiuni la valoarea nominală”. În plus, au fost făcute unele modificări și clarificări cu privire la utilizarea conturilor existente anterior. Deci, în conformitate cu noua ediție clauza 339 din Instrucțiunea nr.157n cont extrabilant 04„Datoria debitorilor insolvenți” este destinat să contabilizeze datoria debitorilor insolvabili din momentul în care aceasta este recunoscută în modul stabilit de legislația Federației Ruse, printr-un act al administratorului șef al veniturilor bugetare ca nerealist pentru colectare și scris scoase din bilanţul instituţiei. Contabilitatea respectivei datorii se efectuează în perioada de posibilă reluare, în conformitate cu legislația Federației Ruse, a procedurii de colectare a creanțelor, inclusiv în cazul unei modificări a statutului de proprietate al debitorilor sau până la insolvență. debitorii primesc plata datoriei în termenul specificat până când debitul este executat (reziliat) într-un alt mod care nu contravine legii.

Se mai reține că atunci când procedura de încasare a datoriilor debitorilor este reluată sau se primesc fonduri pentru rambursarea creanței debitorilor insolvabili la data reluării încasărilor sau la data creditării acestor chitanțe în conturile (conturile personale) ale instituțiilor, o astfel de datorie este anulată din contabilitatea în afara bilanţului cu reflectare simultană asupra calculelor corespunzătoare conturilor bilanţiere pe baza încasărilor.

Următoarele modificări privesc conturi în afara bilanţului 17Și 18 , care reflectă intrările și ieșirile de fonduri din conturile instituției. ÎN paragrafele 365Și 367 Instrucțiuni Nr. 157n se stabilește că datele contului sunt deschise (cu excepția conturi 0 201 00 000„Fonduri instituționale”) și să cont 0 210 03 000„Decontări în numerar cu autoritățile financiare”. Sunt destinate contabilizării analitice a încasărilor (plăților) de fonduri ((restituirea încasărilor specificate) (restabilirea plăților)) în conturile bancare ale subiectului contabilității, în contul personal deschis pentru acesta de către OFK (autoritatea financiară) , în contul tranzacțiilor cu numerar, precum și în registrul de casă al entității contabile.

Se dau explicatii si pentru contabilitatea analitica cont în afara soldului 19„Venituri bugetare neidentificate din anii precedenți.” Conform noii editii paragraful 370 din Instrucțiunea nr.157n trebuie menținută indicând data creditării încasărilor necompensate și data clarificării acestora în modul stabilit de entitatea contabilă ca parte a formării politicilor sale contabile.

Addendum la paragraful 385 din Instrucțiunea nr.157n dă instrucțiuni clare că trebuie luate în considerare uniformele și îmbrăcămintea specială eliberate angajaților contul în afara bilanțului 27„Active materiale emise pentru uz personal angajaților (angajaților).”

Ordinul nr. 124n a adus următoarele modificări Planului de conturi unificat și instrucțiunilor de aplicare a acestuia:

- A apărut contul în afara bilanțului 31, a schimbat numele contul 201 06.

- Se dau precizari asupra contabilitatii obiectelor a caror valoare este exprimata in valuta.

- Procedura de generare a numerelor de cont contabile (bugetare) este adusă în conformitate cu Ordinul nr. 90n.

- Se explică ce sisteme de inginerie ar trebui incluse în clădiri și structuri și care ar trebui luate în considerare ca obiecte independente.

- Este dată o definiție a conceptului de „obligații acceptate”.

- Trebuie luată în considerare datoria debitorilor insolvenți cont extrabilant 04 nu în termen de cinci ani, ci în perioada de posibilă reînnoire a procedurii de colectare a creanțelor.

- Conturi în afara bilanțului 17Și 18 deschis la contul 210 03.

- Sunt luate în considerare uniformele și îmbrăcămintea de lucru contul în afara bilanțului 27.

Instrucțiuni de aplicare a Planului unificat de conturi pentru autoritățile publice (organe de stat), administrații locale, organe de conducere a fondurilor extrabugetare de stat, academii de științe de stat, instituții de stat (municipale), aprobate. Prin Ordinul Ministerului Finanțelor al Federației Ruse din 1 decembrie 2010 nr. 157n.

S. Kargasok 06.11.2015

Pe baza ordinului președintelui Corpului de control al districtului Kargasoksky din 11 septembrie 2015. Nr. 19 și paragraful 1.9 din planul de lucru pentru 2015, aprobat de președintele Corpului de control al districtului Kargasoksky la 29 decembrie 2014. în baza ordinului din 7 noiembrie 2014. Nr. 13, a fost efectuat un eveniment de control pentru a verifica utilizarea proprietății municipale deținute de așezarea rurală Kindalsky.

Perioada de inspecție a fost stabilită din 16.09.2015 până la 07.10.2015, perioada analizată a fost anul 2014.

Evenimentul de control este documentat într-un raport de inspecție din02.10.2015. № 8

.

Abrevieri utilizate în informații:

Legea federală 131-FZ - Legea federală a Federației Ruse din 6 octombrie 2003 nr. 131-FZ „Cu privire la principiile generale ale autoguvernării locale în Federația Rusă”;

Legea federală 161-FZ - Legea federală a Federației Ruse din 14 noiembrie 2002. Nr. 161-FZ „Despre întreprinderile unitare de stat și municipale”;

Legea Federală Nr. 6-FZ - Legea Federală din 02.07.2011. Nr. 6-FZ „Cu privire la principiile generale de organizare și activități ale organelor de control și contabilitate ale entităților constitutive ale Federației Ruse și ale municipalităților”;

Legea federală 135-FZ privind protecția concurenței - Legea federală din 26 iulie 2006. Nr. 135-FZ „Cu privire la protecția concurenței”;

Instrucțiunea 157n - Ordinul Ministerului Finanțelor al Rusiei din 1 decembrie 2010 nr. 157n „Cu privire la aprobarea instrucțiunilor pentru aplicarea unui plan de conturi unificat pentru organele guvernamentale (organisme de stat), administrațiile locale, organele de conducere ale statului extra- fonduri bugetare, academii de științe de stat, de stat (instituții municipale) )".

S-a verificat.

În 2014, nu existau documente de reglementare:

- „Regulamente privind procedura de gestionare și înstrăinare a proprietății municipale în formațiunea municipală „Așezarea rurală Kindalskoye”;

- „Procedura de inventariere și contabilitate analitică a obiectelor de proprietate de trezorerie”;

- „Regulamente privind specificul radierii proprietății formațiunii municipale „Așezarea rurală Kindalsky”.

Există comentarii cu privire la proiectele elaborate ale primelor două documente mai sus menționate.

P S-a propus finalizarea proiectelor acestor documente.

Politica contabilă cuprinde unele secțiuni ale procedurii contabile prevăzute de Instrucțiunea nr. 157n pentru toate instituțiile guvernamentale. Este inclusă secțiunea 4 privind imobilizările necorporale, care nu este utilizată în contabilitate din lipsa unui obiect contabil. S-a făcut o trimitere eronată la ordinul Ministerului Finanțelor al Rusiei din 23 decembrie 2010 nr. 183n „Cu privire la aprobarea Planului de conturi de contabilitate a instituțiilor autonome și Instrucțiuni pentru aplicarea acestuia”.

P S-a propus definitivarea Politicii Contabile pe baza caracteristicilor structurii, industriei si a altor caracteristici ale activitatii si atributiile exercitate.

S-au constatat încălcări ale Instrucțiunii nr. 157n:

Nu este organizat pentru contabilizarea bilanțului pentru unele obiecte în valoare de până la 3.000 de ruble. Aceste obiecte au fost luate în considerare în mod nerezonabil în contul de bilanț 101;

În mod nerezonabil, a fost acumulată amortizare pentru unele obiecte până la 3.000 de ruble;

Laptopul Machines are o valoare contabilă de 22.050 RUB. cu semnul minus;

Amortizarea în valoare de 100% nu a fost acumulată pentru unele obiecte care costă peste 3.000 de ruble. până la 40.000 de ruble;

Monitorul, care este clasificat ca inventar, este înregistrat ca mijloc fix;

O parte din proprietatea municipală nu a fost contabilizată legal în contul 101 „Active imobilizate”, și nu în contul 108 „Active nefinanciare ale proprietății trezoreriei”;

O parte din proprietăți (centre de muzică, muzică ușoară) a fost luată în considerare în bilanţul Administraţiei aşezării rurale Kindalsky, dar a fost necesar să fie luate în considerare în bilanţul MKUK "Kindalsky BDC";

O parte din bunurile aflate în contul de bilanţ 101 al Administraţiei aşezării rurale sunt în continuare înregistrate la persoana responsabilă financiar N.A.Sysolin. concediat în 2012;

Pușca MP-512 a fost eliminată cu mențiunea „Strasă pentru nevoile instituției”;

Atelierul (garajul) nu a fost contabilizat legal în contul 108 „Active nefinanciare din proprietatea trezoreriei”, și nu în contul 101 „Active fixe”;

Era ilegal ca îmbrăcămintea de luptă a unui pompier, un aparat de sudură și un generator diesel să fie luate în considerare ca parte a imobilului trezoreriei;

Gatereul a fost inclus ilegal în bunurile mobile ale trezoreriei.

P

10 obiecte de proprietate municipală cu încălcarea paragrafului 4 al art. 2 din Legea federală 161-FZ transferat la management economicÎntreprinderea unitară municipală „Teploenergosnab” a Entității Municipale „Așezarea rurală Novouginskoye”.

P S-a propus ca Administrația așezării rurale Kindalsky să transfere aceste obiecte către Întreprindere fie pentru utilizare gratuită, fie pentru închiriere.

Cu încălcarea articolului 17.1 din Legea federală 135-FZ privind protecția concurenței, au fost încheiate contracte de închiriere pentru instalații cu întreprinzători individuali fără a organiza concursuri sau licitații.

P S-a propus eliminarea încălcărilor comise.

S-au constatat încălcări pentru unitățile locative:

În contractul de închiriere socială cu Mongolin A.A. semnătura angajatorului lipsește. Unele contracte de închiriere socială sunt înregistrate pe numele unor persoane, dar alte persoane sunt înscrise pe foaia de calcul a chiriei;

Pentru 8 debitori pentru locuințe închiriate, datoria a variat de la 3 luni la câțiva ani în valoare de 75.413,64 ruble, iar Administrația așezării rurale Kindalsky nu a luat nicio măsură pentru a colecta datoria, nu au fost depuse declarații de cerere în instanță;

A fost stabilită o discrepanță contabilă în valoare de 366,79 RUB. între datele din extrasul de plată pentru închirierea spațiilor de locuit și datele din contul 205.21 „Decontări cu plătitori de venituri din proprietate”;

Pe baza raportului de control din 31 martie 2009. Nr. 1 bloc rezidential cu doua apartamente la adresa: Kindal, st. Tsentralnaya, 46 este considerată dărăpănată. Actul nu indică perioada de relocare și oamenii încă trăiesc în ea;

Apartamentul este situat la adresa: s. Kindal, st. Shkolnaya 7, ap. 2 nu este folosit deoarece se află într-o stare improprie pentru locuire. Totodată, nu a fost întocmit procesul-verbal de inspecție a locuințelor și imobilul de locuit nu a fost recunoscut ca nesigur;

Apartament privatizat la adresa: s. Kindal, st. Tsentralnaya, 14 nu a fost înscrisă nici în evidențele contabile, nici în registrul proprietății municipale și, prin urmare, nu a fost radiată din bilanțul Administrației așezării rurale.

P S-a propus eliminarea încălcărilor comise.

Pentru anul 2014 nu a fost întocmit un plan de privatizare a proprietății trezoreriei. Totodată, două obiecte au fost privatizate. Radierea obiectelor privatizate din bilanţul instituţiei s-a efectuat fără document administrativ de la Administraţia aşezării rurale.

P Se recomandă prevenirea unor astfel de încălcări.

Conform menținerii Registrului proprietății municipale al așezării rurale Kindalsky:

Documentul prezentat nu respectă Procedura de ținere a registrelor proprietății municipale de către administrațiile locale, aprobată prin ordin al Ministerului Dezvoltării Economice din Rusia din 30 august 2011. nr. 424;

Nu există rezultate pentru numărul de obiecte înregistrate, amortizarea acumulată etc., nici pe grupe, nici după Registrul de decontare în ansamblu;

La calculul rezultatelor de la 1 ianuarie 2014 s-a constatat o discrepanță între numărul de obiecte de proprietate municipală din Registrul de evidență și lista proprietății trezoreriei;

Registrul nu conține active fixe aflate în gestiune operațională și care nu au fost transferate în mod legal în gestiunea economică.

P S-a propus eliminarea încălcărilor comise.

Inventarierea bunurilor imobiliare inregistrate in conturile 101 si 108 (Ordinul nr. 46 din 26 noiembrie 2014) a fost efectuata formal.

Toate persoanele responsabile din punct de vedere financiar au încheiat acorduri privind responsabilitatea financiară individuală deplină fără o listă a elementelor de proprietate care le-au fost atribuite, ceea ce nu face posibilă efectuarea unui inventar al bunurilor lor.

P sugerat:

Atribuiți proprietatea unor persoane responsabile din punct de vedere material;

Efectuați un inventar anual în conformitate cu cerințele stabilite.

Raportul de inspecție a fost prezentat șefului așezării rurale Kindalsky, V.V. Volkov. și semnat de el. Pe baza rezultatelor inspecției, a fost trimisă o Recomandare din 10.06.2015 către Administrația așezării rurale Kindalsky pentru eliminarea încălcărilor identificate. Nr. 02-05-79. De la Administrația așezării rurale Kindalsky, Autoritatea de control a districtului Kargasoksky a primit un răspuns cu privire la măsurile luate pentru a elimina încălcările și comentariile din 6 noiembrie 2015. b.n.

Pe baza rezultatelor evenimentului de control, a fost întocmit un raport și prezentat președintelui Dumei din districtul Kargasoksky.

O copie a raportului de inspecție a fost trimisă șefului districtului Kargasok pentru a-l familiariza cu executarea de către Organul de control a competențelor care i-au fost delegate.

Materialele de inspecție au fost incluse în raportul depus la 5 noiembrie 2015. deputați la o reuniune a Dumei districtuale Kargasoksky.

Pe baza cererii depuse din data de 6 noiembrie 2015. Nr. 31-2015, materialele de inspecție au fost transferate la Procuratura din districtul Kargasoksky.

Președinte _____________________ /Yu.A. Mashkovtsev/

Prin Ordinul Ministerului Finanțelor al Federației Ruse din 27 septembrie 2017 nr. 148n (denumit în continuare Ordinul nr. 148n), se fac modificări suplimentare la Instrucțiunea nr. 157n . În prezent, acest document este postat pe site-ul departamentului financiar și este în curs de înregistrare la Ministerul Justiției. Să ne uităm la ce inovații sunt relevante pentru instituțiile de învățământ și pe care le-a pregătit pentru contabili.

Planul de conturi unificat.

Planul de conturi unificat a suferit modificări minore. De exemplu, a fost exclus contul 206 61 „Calcule pentru avansuri la pensii, beneficii și plăți pentru pensii, asigurări sociale și de sănătate a populației”.

Cuvântul „pensii” a fost eliminat din denumirea contului 206 63; acum se numește: „Calcule pentru avansuri la prestații plătite de organizațiile din sectorul administrației publice”.

Dispoziții generale.

Punctul 3 din Instrucțiunea nr. 157n oferă recomandări pe care instituțiile ar trebui să le țină seama atunci când țin evidența contabilă. În special, alin. 12 al acestui alineat stabilește că contabilitatea trebuie să reflecte informații care nu conțin erori și distorsiuni semnificative, permițând utilizatorilor săi să se bazeze pe acestea ca fiind veridice. În sensul Instrucțiunii nr. 157n, informațiile semnificative sunt informații a căror omisiune sau denaturare poate afecta decizia economică a fondatorilor instituției (utilizatori de informații), realizată pe baza datelor contabile și (sau) contabilității ( situațiile financiare) ale entității contabile.

Ordinul nr. 148n introduce completări conform cărora fiabilitatea situațiilor financiare nu este afectată de prezența unor erori și (sau) denaturări în indicatorii situațiilor financiare ale instituțiilor care nu afectează decizia economică a fondatorilor acestora luată cu privire la baza datelor din astfel de declarații și nu formează indicatorii necesari pentru evaluarea respectării de către instituții a condițiilor de primire a subvențiilor.

În plus, a fost introdus un nou concept - „principiul prudenței”. Înseamnă următoarele: atunci când ține evidența contabilă, o instituție trebuie să asigure recunoașterea prioritară în contabilitate a cheltuielilor și pasivelor față de recunoașterea posibilelor venituri și active.

Corectarea erorii.

În conformitate cu clauza 18 din Instrucțiunea nr. 157n, înregistrările contabile suplimentare pentru corectarea erorilor, precum și corecțiile prin metoda „reversării roșii”, sunt întocmite cu un document contabil primar întocmit de instituție - un certificat (f. 0504833). ). Documentul specificat trebuie să conțină:

informații cu privire la justificarea efectuării corecțiilor;

denumirea registrului contabil (jurnalul de tranzacții) care se corectează, numărul acestuia (dacă este disponibil);

perioada pentru care a fost întocmit;

perioada în care au fost identificate erori (această cerință a fost introdusă prin Ordinul nr. 148n).

De asemenea, Ordinul nr. 148n a stabilit că înregistrările contabile pentru corectarea erorilor din anii anteriori sunt supuse separării în contabilitate (bugetar) și raportare financiară.

Inventar.

Ordinul nr. 148n la paragraful 20 al Instrucțiunii nr. 157n, care reglementează inventarierea proprietăților, activelor și pasivelor financiare, a făcut modificări clarificatoare, potrivit cărora sunt supuse inventarierii și alte obiecte contabile, inclusiv conturile extrabilanțiere, și se poartă. realizat în scopul întocmirii unui raport anual (anterior - înainte de compilare).

Planul de conturi de lucru.

Procedura de creare a unui plan de conturi de lucru este prevăzută în clauza 21 din Instrucțiunea nr. 157n. Ordinul nr. 148n a clarificat că formarea unui plan de conturi de lucru (în cifrele 1 - 17 ale numărului de cont - codurile corespunzătoare ale clasificării bugetare a Federației Ruse (componentele lor), în cifrele 24 - 26 - KOSGU ) se efectuează ținând cont de prevederile prevăzute de instrucțiunile de aplicare a planului de conturi al contabilității bugetare, planului de conturi al contabilității de trezorerie, planului de conturi contabilității instituțiilor bugetare, planului de conturi contabilității instituțiilor autonome.

Active nefinanciare.

Punctul 22 din Instrucțiunea nr. 157n conține informații despre ce active sunt contabilizate în conturile secțiunii „Active nefinanciare”. Ordinul nr. 148n clarifică faptul că aceste conturi trebuie să ia în considerare și bunurile cedate în arendă, folosință gratuită, în trust, precum și bunurile care fac obiectul unui contract de concesiune.

Să vă reamintim: conform clauzei 27 din Instrucțiunea nr. 157n, investițiile efective într-un obiect de active nefinanciare în valoare de costuri pentru modernizarea acestuia, echipamente suplimentare, reconstrucție, inclusiv elemente de restaurare, reechipare tehnică, reflectate. în contabilitatea organizației care exercită atribuțiile beneficiarului fondurilor bugetare, se transferă titularului de bilanț al obiectului, pentru care s-au efectuat modernizări, echipamente suplimentare, reconstrucție, inclusiv elemente de restaurare, reechipare tehnică. out (finalizat) pentru a atribui valoarea investițiilor reale specificate pentru a crește valoarea inițială (de contabilitate) a acestui obiect. Conform modificărilor aduse acestui alineat prin Ordinul nr. 148n, un astfel de transfer de investiții se efectuează pe baza unui aviz (f. 504805) cu atașarea documentelor care confirmă volumul investițiilor de capital efectuate pentru lucrările finalizate (etape de muncă).

După cum știți, unitatea de contabilitate a mijloacelor fixe este un obiect de inventar. Ordinul nr. 148n precizează că articolele de inventar ale mijloacelor fixe sunt acceptate în contabilitate în conformitate cu specificațiile stabilite în clauza 45 din Instrucțiunea nr. 157n și ținând cont de gruparea obiectelor de mijloace fixe prevăzute de Clasificatorul de mijloace fixe din toată Rusia. . Această modificare este de natură corectivă ca urmare a anulării acțiunii de la 01.01.2017 OK 013-94 „Clasificatorul integral rusesc al activelor fixe”, aprobat prin Decretul Standardului de Stat al Federației Ruse din 26 decembrie 1994 nr. 359, în legătură cu publicarea Ordinului Rosstandart din 12 decembrie 2014 nr. 2018-st , care a adoptat OK 013-2014 „Clasificatorul întreg rusesc al activelor fixe” (OKOF) (SNA 2008).

Active necorporale.

Punctul 56 din Instrucțiunea nr. 157n oferă o definiție a imobilizărilor necorporale supuse contabilizării în contul 102 00. Condiția conform căreia obiectele imobilizărilor nefinanciare, atunci când sunt clasificate ca imobilizări necorporale, trebuie utilizate în mod repetat și (sau) constant în activitățile instituției cu drept de conducere operațională sunt excluse din aceasta.

Regulile de formare costul inițial s-au efectuat modificări și la imobilizările necorporale. În special, nu porni la pretul indicat:

taxe de înregistrare, taxe de stat, taxe de brevet și alte plăți similare efectuate în legătură cu achiziționarea (primirea) de drepturi exclusive (de proprietate) asupra imobilizărilor necorporale;

remunerațiile plătite organizației intermediare prin care a fost achiziționată imobilizarea necorporală;

sumele plătite de instituție pentru servicii de informare și consultanță legate de achiziția (crearea) imobilizărilor necorporale;

sumele plătite pentru executarea lucrărilor sau prestarea de servicii la crearea unei imobilizări necorporale în conformitate cu acorduri (contracte de stat (municipale)), inclusiv în baza acordurilor de comandă ale autorului (acorduri ale autorului), acorduri pentru efectuarea de lucrări de cercetare, dezvoltare și tehnologia (dacă se creează o imobilizare necorporală).

Cheltuielile care nu sunt incluse în valoarea investițiilor efective au fost, de asemenea, ajustate, în special, s-a clarificat că această sumă nu include cheltuielile pentru cercetare, dezvoltare și lucrări tehnologice, furnizate de instituție în baza unor acorduri (contracte) . Înainte de a fi efectuate modificările, cheltuielile pentru munca din perioadele de raportare anterioare care au fost recunoscute ca venituri și cheltuieli nu au fost incluse.

Calculele veniturilor.

Alineatul 199 din Instrucțiunea nr. 157n prevede o grupare a calculelor la contul 205 00 „Calcule pentru venituri” pe grupe analitice a contului sintetic al obiectelor contabile.

Conform modificărilor aduse prin Ordinul nr. 148n, pentru asigurările sociale obligatorii se ia în calcul contul care conține codul analitic al grupei de conturi sintetice „Calculele contribuțiilor de asigurări pentru asigurările sociale obligatorii”, înainte de efectuarea modificărilor, veniturile bugetare erau luat in considerare.

Calcule pentru avansurile emise.

Vă reamintim că contul 206 00 „Decontări pentru avansuri emise” ia în considerare decontări pentru plăți în avans furnizate de instituție în conformitate cu termenii convențiilor (contractelor), acordurilor încheiate (cu excepția avansurilor acordate persoanelor responsabile) (clauza 202). din Instrucţiunea nr. 157n).

În special, avansurile pentru salarii și angajamente pentru plăți salariale ar trebui reflectate în contul 206, care conține codul analitic al grupului de conturi sintetice „Calcule pentru avansuri pentru salarii și angajamente pentru plăți salariale” și codul analitic corespunzător pentru tipul de cont sintetic. a activelor financiare . Prin Ordinul nr. 148n, la acest cod de grup a fost adăugat un cod analitic pentru tipul de cont sintetic 1 „Calculele de salarizare”, adică 206 11. De menționat că în planul de conturi unificat din Anexa 1 la Instrucțiuni. Nr. 157n, există un asemenea cont; rezultă că această modificare a afectat doar partea de text din Anexa 2 a Instrucțiunii nr. 157n.

În contul 206, care conține codul analitic al grupei de conturi sintetice „Calcule pentru avansuri la asigurările sociale”, codul analitic de tip 1 „Calcule pentru avansuri la pensii, indemnizații și plăți pentru pensie, asigurări sociale și medicale ale populației” este exclus. La începutul articolului s-a menționat deja că contul 206 61 a fost exclus din planul de conturi unificat.

Autorizarea cheltuielilor.

Alineatul 312 din Instrucțiunea nr. 157n stabilește că indicatorii (soldurile) pentru conturile analitice corespunzătoare pentru contabilizarea alocărilor bugetare, limitele obligațiilor bugetare, obligațiile bănești îndeplinite și alocațiile bugetare aprobate (planificate, previzionate) pentru venituri (încasări), cheltuieli (plăți). ) din exercițiul financiar curent.

Iată caracteristicile transferului indicatorilor (soldelor) pentru autorizarea cheltuielilor generate în exercițiul financiar de raportare pentru primul, al doilea an după exercițiul financiar curent (următorul) în conturile analitice pentru autorizarea cheltuielilor:

indicatori de autorizare a primului an următor celui în curs (anul financiar următor) - la conturile de autorizare ale exercițiului financiar curent;

indicatori pentru autorizarea celui de-al doilea an următor celui în curs (primul an următor anului de raportare) - la conturile de autorizare din primul an următor celui în curs (următorul exercițiu financiar);

indicatori pentru autorizarea celui de-al doilea an următor - la conturile de autorizare ale celui de-al doilea an următor celui în curs (primul an următor următor).

Din modificările aduse prin Ordinul nr. 148n la acest alineat, rezultă că nu numai soldurile, ci și cifra de afaceri sunt supuse transferului.

Să rezumam. În planul de conturi unificat a fost ajustată denumirea contului 20663, a fost exclus contul 20661. Modificările aduse Instrucțiunii nr.157n clarifică procedura de reflectare a erorilor constatate în registrele contabile, procedura de contabilizare a elementelor individuale nefinanciare. active, în special active necorporale. Au fost de asemenea ajustate caracteristicile calculelor pentru venituri pe baza avansurilor emise.

Trebuie adăugat că Ordinul nr. 148n a introdus modificări la cerințele pentru acceptarea în contabilitate și determinarea valorii estimate a valorilor Fondului de stat (Fondul de stat al unei entități constitutive a Federației Ruse), dar în articol acestea nu sunt considerate irelevante pentru instituțiile de învățământ.

Se fac amendamente la Instrucțiunea nr. 157n (O. Zabolonkova)

Data afisarii articolului: 13.06.2015

Ordinul Ministerului Finanțelor al Rusiei din 29 august 2014 N 89n „Cu privire la modificările la ordinul Ministerului Finanțelor al Federației Ruse din 1 decembrie 2010 N 157n” „Cu privire la aprobarea Planului de conturi unificat pentru public autorităţi (organe de stat), organe” se înregistrează la Ministerul Justiţiei. autonomie locală, organe de gestionare a fondurilor extrabugetare de stat, academii de ştiinţe de stat, instituţii de stat (municipale) şi Instrucţiunile de aplicare a acesteia” (în continuare - Ordinul Nr. 89n, Instrucţiunea Nr. 157n) Să luăm în considerare principalele prevederi ale acestui document.

Modificări în Planul de conturi unificat

Să reamintim că Anexa 1 la Instrucțiunea nr. 157n conține Planul de conturi unificat. I s-au adus următoarele modificări:

- numele conturilor au fost schimbate:

|

Numărul de cont |

Nume vechi |

Nume nou |

|

Încasări în conturile instituției la o instituție de credit |

Fondurile instituției într-o instituție de credit |

|

|

Calcule pentru daune materiale |

Calcule pentru daune și alte venituri |

|

|

Calcule pentru alte proprietăți |

Calcule pentru alte venituri |

|

|

Obligații acceptate |

Datorii |

- cont exclus:

- au fost introduse conturi noi:

|

Numărul de cont |

Nume |

|

Conturi de sold |

|

|

Calcule pentru chitanțe neidentificate |

|

|

Calcule de compensare a costurilor |

|

|

Calculele sumelor de sechestru forțat |

|

|

Calcule pentru alte venituri |

|

|

Calcule TVA la avansurile primite |

|

|

Calcule TVA la bunuri materiale achizitionate, lucrari, servicii |

|

|

Rezerve pentru cheltuieli viitoare (pe tip de cheltuială) |

|

|

Autorizație pentru alți ani următori (în afara perioadei de planificare) |

|

|

Obligatii acceptate |

|

|

Datorii amânate |

|

|

Conturi în afara bilanţului |

|

|

Active materiale emise pentru uz personal angajaților (angajaților) |

|

|

Calcule pentru îndeplinirea obligațiilor bănești prin terți |

|

Modificări ale prevederilor contabile generale

Cerințe pentru documentele contabile. Clauza 3 din Instrucțiunea nr. 157n enumeră cerințele pentru contabilitate. Prin Ordinul nr. 89n acestea sunt extinse de următoarele prevederi:

Documentele contabile primare primite ca urmare a controlului intern al faptelor finalizate ale vieții economice pentru înregistrarea datelor cuprinse în acestea în registrele contabile sunt acceptate în contabilitate, în ipoteza întocmirii corespunzătoare a documentelor contabile primare privind faptele finalizate ale vieții economice de către persoanele responsabile de înregistrarea acestora;

Datele contabile și raportarea entităților contabile generate pe baza acestora se formează luând în considerare caracterul semnificativ al faptelor de viață economică care au avut sau pot avea un impact asupra situației financiare, fluxului de numerar sau rezultatelor operațiunilor instituției și au avut loc. în perioada cuprinsă între data de raportare și data semnării raportării contabile (financiare) pentru anul de raportare (denumit în continuare evenimentul ulterioară datei de raportare).

În baza clauzei 9 din Instrucțiunea nr. 157n (în noua ediție), executarea la timp și de înaltă calitate a documentelor contabile primare, transferul acestora în termenul stabilit pentru reflectarea în contabilitate, precum și fiabilitatea datelor conținute în acestea. sunt asigurate de persoane responsabilii de înregistrarea faptului vieții economice și (sau) cei care au semnat aceste documente. Ordinul nr. 89n a introdus o completare la acest alineat, conform căreia persoana însărcinată cu ținerea evidenței contabile și persoana cu care a fost încheiat un acord de prestare de servicii (acord de transfer de competențe) pentru ținerea evidenței contabile (bugetare). nu răspund de conformarea celorlalte persoane întocmite a documentelor contabile primare la faptele realizate ale vieții economice.

Cerințele pentru formularele registrelor contabile au fost completate cu noi prevederi. În special, se stabilește că registrele, ale căror forme nu sunt unificate, sunt înființate de entitatea contabilă în cadrul formării politicilor sale contabile și trebuie să conțină următoarele detalii obligatorii:

Nume de înregistrare;

Denumirea entității contabile care a întocmit registrul;

Data de începere și data de încheiere a menținerii registrului și (sau) perioada pentru care a fost întocmit registrul;

Gruparea cronologică și (sau) sistematică a obiectelor contabile;

Suma de măsurare monetară și (sau) naturală a obiectelor contabile, indicând unitatea de măsură;

Numele funcțiilor persoanelor responsabile cu ținerea registrului;

Semnăturile persoanelor responsabile cu ținerea registrului, indicând numele și parafa acestora sau alte detalii necesare identificării acestor persoane.

În plus, a fost introdusă o prevedere prin care se clarifică faptul că corecțiile sunt reflectate în registrul contabil electronic de către persoanele responsabile cu ținerea registrului în modul prevăzut de clauza 18 din Instrucțiunea nr. 157n, cu înregistrări confirmate prin certificate.

Automatizarea contabilității. Cu privire la automatizarea contabilității se impun următoarele cerințe, ținând cont de modificările aduse prin Ordinul nr. 89n la clauza 19 din Instrucțiunea nr. 157n.

Cu automatizarea completă a contabilității, informațiile despre obiectele contabile sunt generate în bazele de date ale pachetului software utilizat. Formarea registrelor contabile se realizează sub forma unui registru electronic, iar în absența capacităților tehnice - pe hârtie.

Registrele contabile pe hârtie, în cazul în care nu există posibilitatea stocării lor sub formă de documente electronice semnate cu semnătură electronică, și (sau) necesitatea asigurării stocării lor pe hârtie, se formează la frecvența stabilită în cadrul formării politici contabile pe subiectul contabilității, dar nu mai puțin frecvent decât frecvența stabilită pentru întocmirea și prezentarea de către entitatea contabilă a situațiilor contabile (financiare) generate pe baza datelor din registrele contabile relevante.

Ca și înainte, la transferul registrelor contabile pe hârtie (generarea diagramelor de mașină ale registrelor contabile), este permis să difere între forma de ieșire a documentului (diagrama mașinii) și forma aprobată a documentului, cu condiția ca detaliile și indicatorii formularul de ieșire al documentului (diagrama mașinii) conține detaliile obligatorii și indicatorii registrelor contabile corespunzătoare.

Inventar. Este important de reținut următorul punct. Conform modificărilor aduse clauzei 20 din Instrucțiunea nr. 157n, inventarierea proprietăților, activelor și pasivelor financiare se realizează de către entitatea contabilă. în modul stabilit de acesta ca parte a formării politicilor contabileținând cont de prevederile legislației Federației Ruse. Anterior, era necesar să se efectueze un inventar în conformitate cu cerințele Ministerului de Finanțe.

Modificări în contabilitatea activelor nefinanciare

Mijloace fixe. Să reamintim: clauza 27 din Instrucțiunea nr. 157n stabilește că valoarea contabilă a activelor nefinanciare este costul lor inițial, ținând cont de modificările acestuia.

Ordinul nr. 89n a introdus o completare, conform căreia rezultatul lucrărilor de reparație a unui obiect al mijloacelor fixe care nu își modifică valoarea (inclusiv înlocuirea elementelor într-un obiect complex al mijloacelor fixe (într-un complex de obiecte articulate structural care constituie un singur întreg)) este supus reflectării în registrul contabil - cartea de inventar a obiectului de mijloc fix corespunzător - prin efectuarea de înregistrări despre modificările efectuate fără a fi reflectate în conturile contabile.

În plus, sunt explicate caracteristicile contabilității mijloacelor fixe aflate în conservare. În special, clauza 38 din Instrucțiunea nr. 157n, astfel cum a fost modificată prin Ordinul nr. 89n, stabilește că punerea sub control a unui obiect de mijloc fix pe o perioadă mai mare de trei luni (remothballing) este formalizată printr-un document contabil primar - un act privind conservarea (remothballing) mijloacelor fixe, care conțin informații despre obiectul contabil (numele, numărul de inventar al obiectului, valoarea inițială (de contabilitate), valoarea amortizarii acumulate), precum și informații despre motivele conservării și perioada de conservare.

Un obiect al mijloacelor fixe care se află în conservare continuă să fie înscris în conturile de bilanț corespunzătoare ale planului de conturi de lucru al instituției ca obiect al mijloacelor fixe.

Reflectarea conservării (reconservarii) a unui obiect al mijloacelor fixe pe o perioadă mai mare de trei luni se reflectă prin efectuarea unei evidențe a conservării (reconservarii) a obiectului în fișa de inventar a obiectului contabil, fără a reflecta contul. 0 101 00 000 „Active fixe” în conturile analitice corespunzătoare.

Clauza 45 din Instrucțiunea nr. 157n oferă o definiție a unității de contabilitate a unui mijloc fix - un articol de inventar.

Prevederile Ordinului nr. 89n clarifică în continuare că:

Spațiile separate ale clădirilor care au scopuri funcționale diferite și sunt, de asemenea, obiecte independente ale drepturilor de proprietate, sunt contabilizate ca obiecte de inventar independente ale mijloacelor fixe;

Mediul rutier (mijloace tehnice de organizare a circulației, inclusiv indicatoare rutiere, împrejmuire, marcaje, dispozitive de ghidare, semafoare, sisteme automate de control al traficului, rețele de iluminat, amenajări și forme arhitecturale mici) este luat în considerare ca parte a drumului, dacă nu este altfel. stabilit prin procedura de menținere a registrului de proprietate al persoanei juridice publice relevante;

În cazurile prevăzute de politicile contabile ale entităților contabile, motoarele de aeronave sunt contabilizate ca elemente de inventar independente ale mijloacelor fixe.

Terenul este un activ neprodus. Potrivit paragrafelor 23, 71 din Instrucțiunea nr. 157n (modificată prin Ordinul nr. 89n), terenurile utilizate de instituții cu drept de folosință permanentă (perpetuă) (inclusiv cele situate sub imobile) trebuie contabilizate ca parte a active nefinanciare în contul de bilanț 103 00 „Active neproduse” pe baza unui document (certificat) care confirmă dreptul de folosință a terenului. Locurile de teren sunt contabilizate la valoarea lor cadastrală (valoarea specificată în document pentru dreptul de utilizare a unui teren situat în afara teritoriului Federației Ruse).

Să reamintim că în prezent Instrucțiunea nr. 157n impune ca astfel de terenuri să fie contabilizate în contul extrabilanțiar 01 „Proprietate primită pentru utilizare”. Prin urmare, acum trebuie să fie transferate din acest cont în contul de bilanţ.

Modificări în contabilitatea activelor financiare

Fondurile instituției sunt pe drum.În virtutea clauzei 162 din Instrucțiunea nr. 157n (modificată prin Ordinul nr. 89n), contul 201 03 este destinat să contabilizeze operațiunile privind circulația fondurilor instituției în moneda Federației Ruse și în valută străină în tranzit . În scopuri contabile și Instrucțiunea nr. 157n, fondurile în tranzit sunt fonduri transferate către o instituție, creditate în mai mult de o zi lucrătoare, precum și fonduri transferate dintr-un cont al unei instituții în alt cont, inclusiv atunci când se efectuează tranzacții folosind (debit). ) carduri bancare, cu condiția ca fondurile să fie transferate (creditate) în mai mult de o zi lucrătoare.

După cum puteți vedea, noua ediție a acestui paragraf se datorează utilizării cardurilor bancare de către instituții în activități financiare.

Calcule cu persoane responsabile. Modificările au afectat sume contabile emise în valută străină. Alineatul 215 din Instrucțiunea nr. 157n stabilește că contabilizarea datoriilor persoanelor responsabile pentru avansurile emise în valută se efectuează simultan în moneda străină corespunzătoare și în echivalentul rublei la data emiterii fondurilor pentru raportare.

Ordinul nr. 89n introduce următoarele completări la acest alineat. Reevaluarea decontărilor pentru avansurile emise în valută se efectuează la data operațiunilor de returnare a plăților efectuate anterior în moneda străină corespunzătoare.

Reevaluarea datoriilor în cadrul obligațiilor acceptate în valută se efectuează la data tranzacțiilor de plată a obligației în valută și la data de raportare (la data formării registrului contabil).

În acest caz, diferențele de curs valutar pozitive (negative) care au apărut la calcularea echivalentului rublei sunt atribuite creșterii (scăderii) decontărilor pentru obligațiile acceptate în valută, diferențele de curs valutar fiind atribuite rezultatului financiar al exercițiului financiar curent. din reevaluarea activelor.

Calcule pentru daune și alte venituri. Ordinul nr. 89n a adăugat că contul 209 00 este utilizat, printre altele, pentru a contabiliza decontări pentru sumele plăților în avans nerambursate de contraparte în cazul rezilierii contractelor (alte acorduri), în special prin hotărâre judecătorească, pentru sume. a datoriilor persoanelor responsabile nerestituite în timp util (nereținute din salariu), asupra sumelor datoriilor pentru zilele de concediu nelucrate când un salariat este concediat înainte de sfârșitul anului de lucru pentru care a beneficiat deja de concediu anual plătit, pe sumele plăților excesive efectuate, cu privire la sumele de retragere forțată, inclusiv despăgubiri pentru daune în conformitate cu legislația Federației Ruse, în cazul unor evenimente asigurate, precum și cuantumul prejudiciului cauzat ca urmare a acțiunile (inacțiunea) funcționarilor organizației (clauza 220 din Instrucțiunea nr. 157n (modificată prin Ordinul nr. 89n)).

În legătură cu introducerea de noi grupuri analitice pentru contul 209 00, paragraful 221 din Instrucțiunea nr. 157n din noua ediție oferă următoarele explicații. Gruparea calculelor pentru daune și alte venituri se realizează pe grupuri de venituri și grupuri analitice ale contului sintetic al obiectului contabil:

30 „Calcule pentru compensarea costurilor”;

40 „Calcule pentru sumele sechestrate”;

70 „Calcule pentru daune la active nefinanciare”;

80 „Calcule pentru alte venituri”.

Se precizează că în conturile de decontare daune și alte venituri iau în considerare:

Calculul sumelor datorate de foștii angajați instituției pentru zilele de concediu nelucrate la concedierea acestora înainte de sfârșitul anului de lucru pentru care au beneficiat deja de concediu anual plătit;

Calcule pentru sumele plăților în avans supuse rambursării de către contrapărți în cazul rezilierii, inclusiv prin hotărâre judecătorească, a acordurilor (contractelor) de stat (municipale), altor acorduri (acordurilor) în temeiul cărora plățile au fost efectuate anterior de către instituție;

Calculele sumelor datorate de persoanele responsabile care nu au fost restituite în timp util (nereținute din salariu), inclusiv în cazul contestării deducerilor;

Calculul sumei prejudiciului supus despăgubirii printr-o hotărâre judecătorească sub formă de compensare a cheltuielilor asociate procedurilor judiciare (plata cheltuielilor de judecată);

Calcule pentru alte daune, precum și alte venituri rezultate din derularea activităților economice ale instituției, nereflectate în conturile 205 00 „Calcule pentru venituri”.

Notă! Ordinul nr. 89n a introdus o nouă definiție a cuantumului prejudiciului. În special, s-a stabilit că la determinarea sumei pagubelor cauzate de lipsuri și furturi, trebuie să se procedeze de la actualul costul de înlocuire(anterior - piata) bunuri materiale in ziua in care a fost descoperita paguba. Sub curent costul de înlocuire se referă la suma de bani care necesare pentru recuperare active specificate.

Calcule pentru deduceri fiscale pentru TVA. După cum sa menționat deja la începutul articolului, Ordinul nr. 89 a introdus un nou cont 210 10 „Calcule pentru deduceri fiscale pentru TVA”. Gruparea calculelor pentru aceasta se realizează în contextul grupurilor analitice ale contului sintetic al obiectului contabil:

1 „Calcule pentru TVA la avansurile primite”;

2 "Calcule pentru TVA la bunurile materiale, lucrări, servicii achiziționate."

Punctul 224 din Instrucțiunea nr. 157n (modificată) stabilește că contul este destinat să contabilizeze:

Calculul sumelor taxei pe valoarea adăugată pentru plățile în avans primite pentru vânzarea viitoare a activelor nefinanciare (lucrări, servicii) în cadrul activităților instituției, supuse taxei pe valoarea adăugată în modul prevăzut de legislația fiscală a Rusiei Federaţie;

Calcule pentru sumele taxei pe valoarea adăugată prezentate de furnizori (antreprenori) pentru activele nefinanciare furnizate, lucrările efectuate, serviciile prestate, acumulate și plătite de instituție în calitate de agent fiscal în cazurile prevăzute de legislația fiscală a Federației Ruse.

Modificări în contabilitatea conturilor în afara bilanţului

Contul 02 „Active materiale acceptate pentru depozitare”. Ordinul nr. 89n, paragraful 335 din Instrucțiunea nr. 157n este completat de o normă conform căreia acest cont înregistrează și bunuri pentru care s-a luat decizia de radiere (încetarea funcționării), inclusiv din cauza uzurii fizice sau morale. și rupere și imposibilitatea (inutilitatea) utilizării ulterioare a acestuia până la dezmembrarea lui (eliminare, distrugere).

Contul 03 „Formulare de raportare stricte”.În conformitate cu modificările aduse paragrafului 337 din Instrucțiunea nr. 157n, lista formularelor clasificate drept forme stricte de raportare poate fi stabilită de către instituție în cadrul formării politicilor contabile.

Contul 04 „Datoria debitorilor insolvabili”. Radierea datoriilor din contabilitatea extra-bilanțului se efectuează pe baza unei decizii a comisiei instituției privind primirea și cedarea activelor în prezența documentelor care confirmă încetarea obligației prin decesul (lichidarea) debitorului, precum și la expirarea perioadei de posibilă reluare a procedurii de colectare a creanțelor în conformitate cu legislația actuală a Federației Ruse (clauza 339 din Instrucțiunile nr. 157n (nouă ediție)).

Contul 09 „Piese de schimb pentru vehicule emise pentru înlocuirea celor uzate”. Atunci când un vehicul este eliminat, piesele de schimb instalate pe acesta și contabilizate într-un cont extrabilanțiar sunt anulate din contabilitatea extrabilanțului (clauza 349 din Instrucțiunea nr. 157n (modificată)).

Contul 27 „Active materiale emise pentru uz personal angajaților (angajaților).” Contul a fost introdus prin Ordinul nr. 89n. Este destinat să contabilizeze bunurile eliberate de o instituție pentru uz personal angajaților pentru îndeplinirea atribuțiilor lor oficiale (oficiale), în scopul asigurării controlului asupra siguranței, utilizării prevăzute și mișcării acesteia (clauza 385 din Instrucțiunea nr. 157n).

Recepția elementelor de proprietate în contabilitate se realizează pe baza documentului contabil primar la valoarea contabilă.

Cedarea elementelor de proprietate din contabilitatea extra-bilant se realizeaza pe baza documentului contabil primar la costul la care obiectele au fost acceptate anterior pentru contabilitate extra-bilantiera.

Contabilitatea analitică a contului se realizează într-un card de contabilitate cantitativă și totală a activelor materiale în contextul utilizatorilor proprietății, amplasarea acesteia, după tipul proprietății, cantitatea și valoarea acesteia.

Contul 30 „Decontări pentru îndeplinirea obligațiilor bănești prin terți”. Un alt nou cont extrabilanțiar este destinat contabilizării decontărilor pentru îndeplinirea obligațiilor bănești prin terți (la plata pensiilor, prestații prin sucursalele Poștei Ruse, agenții plătitori) (clauza 387 din Instrucțiunea nr. 157n).

Contabilitatea analitică pentru acest cont este ținută într-un card multigrafic și (sau) într-un card pentru contabilizarea fondurilor și a decontărilor în contextul obligațiilor bănești pe tip de plată a fondurilor bugetare sau alte tipuri de plăți.

Alineatul 2 din Ordinul nr. 89n stabilește că prezentul Ordin se aplică la formarea indicatorilor obiectelor contabile în ultima zi a perioadei de raportare a anului 2014, cu excepția cazului în care politica contabilă a instituției prevede altfel. Trecerea la aplicarea politicilor contabile, ținând cont de prevederile noului Ordin privind planul de lucru al instituțiilor, se realizează în funcție de pregătirea organizatorică și tehnică a entităților contabile.